承兑汇票诞生在14世纪的意大利,早期商人、银行家们,发明了一种“四人汇票”,即汇票上有四个签字人,他们分别签字负责有着不同的分工,包括:进口商、进口商银行(进行承兑担保)、出口商银行(提供交易中的实际款项)、出口商。发明之后,被广泛用于贸易结算和资金融通,不仅直接推动了贸易和金融业的发展,也为后来投资银行的票据承销和经纪业务奠定了基础。

bills of exchange

bills of exchange

(一)我国商业承兑汇票的萌芽期

新中国成立初期,由于我国实行的是计划经济,基于商业信用的商业承兑汇票并无发展土壤,直至1979年,人民银行才批准部分企业签发商业汇票。

(二)我国第一张商业承兑汇票

为了进一步搞活金融 , 搞活经济 , 更好地发挥银行职能作用, 人民银行上海市分行自1980年下半年起 , 在调查研究试点基础上 , 拟订了《票据承兑、 贴现试行办法》 , 报经人总行批准试行。1981年2月,人民银行上海市杨浦区办事处和黄浦区办事处办理了第一笔同城商业承兑汇票贴现。当时上海纺织行业和服装行业发达,由于服装销售呆滞,纺织行业销售货款被服装行业拖欠严重,因此,商票首先这两个行业中试点推广。试点期间,这两个行业的商票业务取得明显成效,仅1983年的四、五月份,上海针织站就签发了1590万元的商票。

1984年12月,中国人民银行下发《商业汇票承兑、贴现暂行办法》,规定在全国统一推行商业承兑汇票和银行承兑汇票业务,于1985年4月1日起执行。

此后,商票开始在全国推广起来,但总体而言效果不佳。以广东省为例,广东省于1986年开始试办商业汇票承兑贴现业务,至1991年,当年全省商票的签发量仅为820万元,贴现量为110万元;同期银票的签发量为15.98亿元,贴现量为5.76亿元。

总体来看,这一阶段商票业务进展缓慢,银票略好于商业承兑汇票。这一阶段的主要问题是:

(1)票据相关制度不完善,既没有全国统一的《票据法》,同时票据相关的各项制度尚不完善。导致这一时期票据纠纷繁多,各执己见,争论不休。

(2)缺乏信用基础,这一阶段我国尚没有形成良好的商业信用,加之宣传不够,操作性、安全性存在一定问题,企业使用商票的意愿不高。

1984—1990年是我国商业汇票市场发展的起步时期,此时期,中国人民银行相继颁布了《商业汇票承兑贴现暂行办法》、《再贴现实行办法》、《银行结算办法》等制度规章,推动了票据市场的发展。

(三)商业承兑汇票制度完善后的初步发展阶段

1994年开始,中国人民银行在“五行业、四品种”(五行业:冶金、化工、煤炭、电力、铁道,四品种:生猪、粮食、棉花、烟叶)领域大力推广使用商业汇票。

1995年5月,全国人大审议通过《中华人民共和国票据法》。1997年,中国人民银行为进一步加强商业汇票管理,先后印发了一系列的规章制度,包括《商业汇票承兑、贴现与再贴现管理暂行办法》、《票据管理实施办法》、《支付结算办法》等。至此,我国形成一套相对完善的票据制度。

这一阶段,伴随制度上问题得以解决,同时央行也在大力推广使用商业汇票,票据市场开始以较快的速度发展。市场交易成员逐步扩展为商业银行、政策性银行、城乡信用社、企业集团财务公司等金融机构和各类企业。1994年至 2001年,年度票据签发量由 640亿元增加到 12699亿元,年均增幅 53%;金融机构年度票据贴现量由 470亿元增加到 17645亿元,年均增幅 68%。

不过这一阶段,主要是银票在快速发展,商票发展依然缓慢。90年代初,企业在经历了大面积改制、逃废债务和破产之后,企业信用普遍陷入谷底,基于企业信用的商票难以推行。

(四)银行承兑汇票诞生,在银企信用的加持下,承兑汇票进入了快速发展阶段

进入新世纪,监管层逐渐认识到企业信用脆弱是商票发展缓慢的根本原因,于是设计出在企业信用基础上捆绑银行信用的方案加以推进,形式诸如“商票保贴”、“商票保函”。2000年,中国工商银行票据营业部正式成立,标志着我国票据市场迈入了商业银行票据专营的新时代,票据市场经营模式开始向集约化方向转型。

在银企信用捆绑的新模式下,商票实现了信用等级和流动性的提升,商票迎来爆发式发展。以山东临沂、烟台、青岛、潍坊四个城市为例,2001-2003年期间商业承兑汇票签发量依次为9.85、21.68 、39.07亿元 , 增速依次为106.5 %、120.1%、80.2%。

银企信用捆绑是我国商票市场启动阶段的必要手段,然而这种模式很容易产生路径依赖,这导致后来企业商票能否开得出去,很大程度取决于银行是否提供了“保贴”服务,即“贴现决定签发”;能成功实现由银企信用捆绑签发商票向依靠自身信用签发商票转变的企业很少。

由于银企信用捆绑带来商票业务的高速增长并不具有可持续性,在经历了几年的快速增长之后,2005年开始商票业务增长再次陷入停滞,商票在贴现余额中的占比由10%下降为7%左右。

2003年“中国票据网”上线,为金融机构之间的票据转贴现和回购业务提供报价、撮合、查询等服务,解决了票据市场信息传递不畅的问题,提高了市场信息的时效性。

2005年起,部分商业银行推出了基于行内系统的电子票据产品,针对客户的实际情况,量身定制个性化的票据服务模式和票据产品,票据服务实体经济的能力进一步提升,票据融资已成为重要的短期融资渠道。

(五)电子商业承兑汇票的诞生

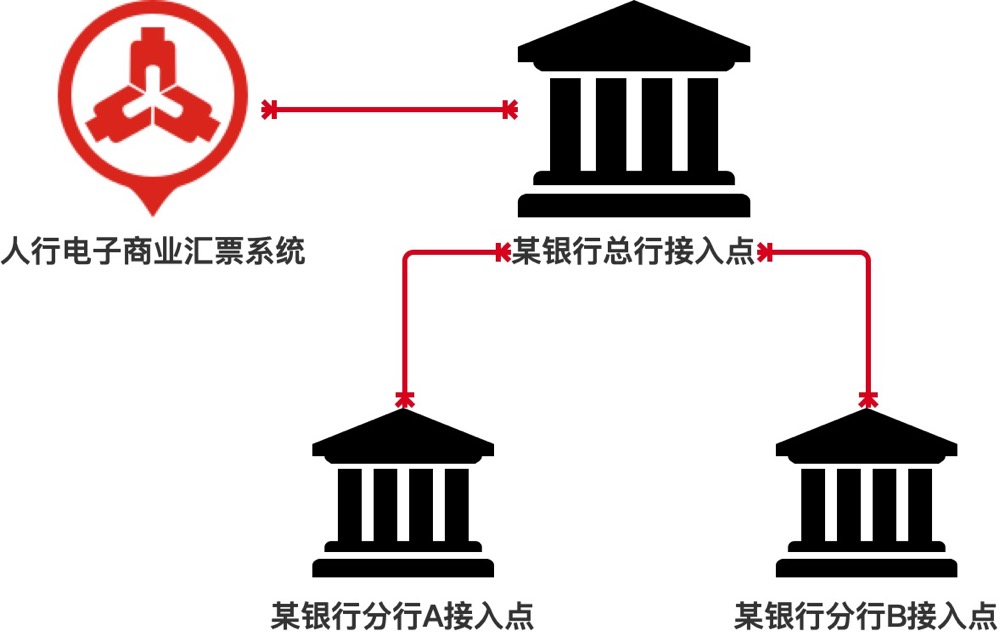

2009年10月28日,中国人民银行电子商业汇票系统(ECDS)正式建成运行,我国票据市场由此迈入电子化时代,步入了快速发展阶段。这一时期市场呈现出票据业务快速增长,票据创新活力不断,票据理财、资管等业务应运而生,票据投资功能开始出现。面对2009年资产荒,商业银行开始提高票据资产配置比重,票据交易十分活跃,回购业务量迅速增长,票据的交易功能逐步显现。

2016年,上海票据交易所成立,票据市场基础设施建成。票交所的成立推动了业务、系统体系建设,加快了业务产品的创新步伐,票付通、贴现通、标准化票据等产品的相继问世,缓解了中小银行以及中小企业的融资困境,票据市场风险防控水平大幅提升,票据的功能作用进一步得到发挥。

2018年,电子商业汇票系统(ECDS)正式移交上海票交所。票交所发布创新产品-“票付通”、国内首条票据收益率曲线。

2019年5月,票交所“贴现通”业务成功投产上线,票交所正式进入票据贴现环节。最高院指出民间贴现行为无效。

(六)未来商票将向何处发展

2020年,面对新冠疫情和国际政治经济的不确定性,比2019年度,还是有所增长,票据承兑规模发生额突破22万亿。

2020年6月28日,中国人民银行正式下发《标准化票据管理办法》,7月28日正式施行。截至10月26日,标准化票据已成功发行55单,合计发行规模58.87亿元,其中基础资产为商票的有31单,发行规模27.31亿元。标准化票据为非银机构和非法人产品提供了一条投资商票资产的重要渠道。同时,今年6月5日,中国人民银行在其官网发布《关于规范商业汇票信息披露的公告(征求意见稿)》,向社会征求意见,同时上海票据交易所也已上线商业汇票信息披露平台。可见,人民银行和票交所在扩大商票投资者范围和完善商票信息披露制度方面正在有条不紊地推进。

2021年4月25日,银行监管部门发布了《关于2021年进一步推动小微企业金融服务高质量发展的通知》。针对企业融资,银行应联动“科技金融服务中介机构”,多方位满足企业的融资需求。通知中肯定了科技融资担保机构、科技金融服务中介机构在探索完善科技型小微企业金融服务过程中的贡献。

纵观中国票据发展史,票据的发展呈现出与经济、信用、金融相适应的特征。随着商品经济、市场经济、金融体系、信用体系的发展与完善,票据的汇兑、支付、结算、融资、投资、交易、调控等功能不断被挖掘并发挥,票据的全生命周期作用逐步显现,服务实体经济的能力逐渐增强。

原创文章,作者:电票君 ,如若转载,请注明出处:https://www.dianpiaoquan.com/dianpiaomaster/6400/

,如若转载,请注明出处:https://www.dianpiaoquan.com/dianpiaomaster/6400/